训练模型

在 上一篇文档 中,我们学会了如何在 PyBroker 中编写股票指标。指标是开发交易策略的良好起点。但是要创建一个成功的策略,可能需要使用预测建模的更复杂方法。

幸运的是,PyBroker 的主要功能之一就是能够训练和回测机器学习模型。这些模型可以利用指标作为特征来更准确地预测市场走势。一旦训练完成,可以使用一种称为向前分析(Walkforward Analysis)的流行技术对这些模型进行回测,该技术模拟了策略在实际交易中的表现。

稍后我们将在本笔记本中更深入地解释向前分析。但首先,让我们从一些必要的导入开始!

[1]:

import numpy as np

import pandas as pd

import pybroker

from numba import njit

from pybroker import Strategy, StrategyConfig, YFinance

与 DataSource 和 Indicator 数据一样,PyBroker 也可以将训练过的模型缓存到磁盘。你可以通过调用 pybroker.enable_caches 来启用这三者的缓存:

[2]:

pybroker.enable_caches('walkforward_strategy')

在 上一篇文档 中,我们使用 NumPy 和 Numba 实现了一个计算收盘价减去移动平均价(CMMA)的指标。以下是 CMMA 指标的代码:

[3]:

def cmma(bar_data, lookback):

@njit # Enable Numba JIT.

def vec_cmma(values):

# Initialize the result array.

n = len(values)

out = np.array([np.nan for _ in range(n)])

# For all bars starting at lookback:

for i in range(lookback, n):

# Calculate the moving average for the lookback.

ma = 0

for j in range(i - lookback, i):

ma += values[j]

ma /= lookback

# Subtract the moving average from value.

out[i] = values[i] - ma

return out

# Calculate for close prices.

return vec_cmma(bar_data.close)

cmma_20 = pybroker.indicator('cmma_20', cmma, lookback=20)

训练和回测

接下来,我们想要构建一个模型,使用 20 天的 CMMA 预测第二天的回报。使用 简单线性回归 是开始实验的好方法。下面我们从 scikit-learn 导入一个 LinearRegression 模型:

[4]:

from sklearn.linear_model import LinearRegression

from sklearn.metrics import r2_score

我们创建一个 train_slr 函数来训练 LinearRegression 模型:

[5]:

def train_slr(symbol, train_data, test_data):

# Train

# Previous day close prices.

train_prev_close = train_data['close'].shift(1)

# Calculate daily returns.

train_daily_returns = (train_data['close'] - train_prev_close) / train_prev_close

# Predict next day's return.

train_data['pred'] = train_daily_returns.shift(-1)

train_data = train_data.dropna()

# Train the LinearRegession model to predict the next day's return

# given the 20-day CMMA.

X_train = train_data[['cmma_20']]

y_train = train_data[['pred']]

model = LinearRegression()

model.fit(X_train, y_train)

# Test

test_prev_close = test_data['close'].shift(1)

test_daily_returns = (test_data['close'] - test_prev_close) / test_prev_close

test_data['pred'] = test_daily_returns.shift(-1)

test_data = test_data.dropna()

X_test = test_data[['cmma_20']]

y_test = test_data[['pred']]

# Make predictions from test data.

y_pred = model.predict(X_test)

# Print goodness of fit.

r2 = r2_score(y_test, np.squeeze(y_pred))

print(symbol, f'R^2={r2}')

# Return the trained model and columns to use as input data.

return model, ['cmma_20']

train_slr 函数使用 20 天的 CMMA 作为 LinearRegression 模型的输入特征或预测因子。然后,该函数将 LinearRegression 模型拟合到该股票代码的训练数据。

拟合模型后,该函数使用测试数据评估模型的准确性,具体地说,是通过计算 R 平方 得分。R 平方得分提供了一个衡量 LinearRegression 模型拟合测试数据有多好的方法。

train_slr 函数的最终输出是针对该股票代码的训练过的 LinearRegression 模型,以及用作预测输入数据的 cmma_20 列。回测过程中,PyBroker 将使用此模型预测股票的第二天回报。对于每个股票代码,都会调用 train_slr 函数,训练过的模型将用于预测每个股票的第二天回报。

定义了训练模型的函数之后,需要将其注册到 PyBroker。这是通过使用 pybroker.model 函数创建一个新的 ModelSource 实例来完成的。此函数的参数是模型的名称(在本例中为 'slr')、将训练模型的函数(train_slr)以及作为模型输入的指标列表(在本例中为 cmma_20)。

[6]:

model_slr = pybroker.model('slr', train_slr, indicators=[cmma_20])

为了创建使用训练过的模型的交易策略,需要使用 YFinance 数据源创建一个新的 Strategy 对象,并指定回测周期的开始和结束日期。

[7]:

config = StrategyConfig(bootstrap_sample_size=100)

strategy = Strategy(YFinance(), '3/1/2017', '3/1/2022', config)

strategy.add_execution(None, ['NVDA', 'AMD'], models=model_slr)

然后在 Strategy 对象上调用 add_execution 方法来指定交易执行的详细信息。在这种情况下,将 None 值作为第一个参数传递,这意味着在回测期间不会使用交易功能。

最后一步是在 Strategy 对象上调用 backtest 方法进行回测,设置 train_size 为 0.5 以指定模型应该在回测数据的前半部分进行训练,并在后半部分进行测试。

[8]:

strategy.backtest(train_size=0.5)

Backtesting: 2017-03-01 00:00:00 to 2022-03-01 00:00:00

Loading bar data...

[*********************100%***********************] 2 of 2 completed

Loaded bar data: 0:00:00

Computing indicators...

100% (2 of 2) |##########################| Elapsed Time: 0:00:01 Time: 0:00:01

Train split: 2017-03-01 00:00:00 to 2019-08-28 00:00:00

AMD R^2=-0.006808549721842416

NVDA R^2=-0.004416132743176426

Finished training models: 0:00:00

Finished backtest: 0:00:01

向前分析

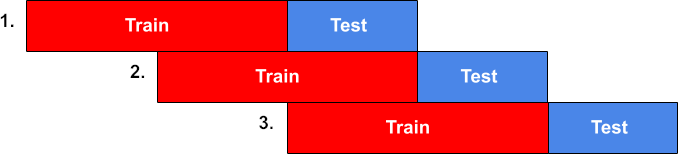

PyBroker 使用一种称为向前分析(Walkforward Analysis)的强大算法来进行回测。该算法将回测数据划分为固定数量的时间窗口,每个窗口包含数据的训练-测试划分。

然后,向前分析算法以与现实世界中执行交易策略相同的方式“向前行进”。首先在最早的窗口上训练模型,然后在该窗口的测试数据上进行评估。

当算法向前移动以评估时间中的下一个窗口时,将前一个窗口的测试数据添加到训练数据中。这个过程持续进行,直到评估完所有的时间窗口。

通过使用这种方法,向前分析算法能够模拟交易策略在现实世界中的表现,并产生更可靠、更准确的回测结果。

让我们考虑一个从我们之前训练的 LinearRegression 模型生成买卖信号的交易策略。该策略作为 hold_long 函数实现:

[9]:

def hold_long(ctx):

if not ctx.long_pos():

# Buy if the next bar is predicted to have a positive return:

if ctx.preds('slr')[-1] > 0:

ctx.buy_shares = 100

else:

# Sell if the next bar is predicted to have a negative return:

if ctx.preds('slr')[-1] < 0:

ctx.sell_shares = 100

strategy.clear_executions()

strategy.add_execution(hold_long, ['NVDA', 'AMD'], models=model_slr)

hold_long 函数在模型预测下一个柱状图的回报为正时开启一个多头仓位,然后在模型预测回报为负时平仓。

ctx.preds(‘slr’) 方法用于访问当前在函数中执行的股票代码(NVDA 或 AMD)的 'slr' 模型所做的预测。预测值存储在一个 NumPy 数组 中,使用 ctx.preds('slr')[-1] 可以访问当前股票代码的最新预测,这是模型对下一个柱状图回报的预测。

现在我们已经定义了一个交易策略并注册了 'slr' 模型,我们可以使用向前分析算法进行回测。

通过在 Strategy 对象上调用 walkforward 方法并指定所需的时间窗口数量和训练/测试划分比例来运行回测。在这种情况下,我们将使用 3 个时间窗口,每个窗口的训练-测试划分为 50/50。

此外,由于我们的 'slr' 模型对未来一个柱状图的回报进行了预测,我们需要将 lookahead 参数设置为 1。这是为了确保训练数据不会泄露到测试边界。lookahead 参数应始终设置为预测的未来柱状图数量。

[10]:

result = strategy.walkforward(

warmup=20,

windows=3,

train_size=0.5,

lookahead=1,

calc_bootstrap=True

)

Backtesting: 2017-03-01 00:00:00 to 2022-03-01 00:00:00

Loaded cached bar data.

Loaded cached indicator data.

Train split: 2017-03-06 00:00:00 to 2018-06-01 00:00:00

AMD R^2=-0.007950114729117885

NVDA R^2=-0.04203364470839133

Finished training models: 0:00:00

Test split: 2018-06-04 00:00:00 to 2019-08-30 00:00:00

100% (314 of 314) |######################| Elapsed Time: 0:00:00 Time: 0:00:00

Train split: 2018-06-04 00:00:00 to 2019-08-30 00:00:00

AMD R^2=0.0006422677593683757

NVDA R^2=-0.023591728578221893

Finished training models: 0:00:00

Test split: 2019-09-03 00:00:00 to 2020-11-27 00:00:00

100% (314 of 314) |######################| Elapsed Time: 0:00:00 Time: 0:00:00

Train split: 2019-09-03 00:00:00 to 2020-11-27 00:00:00

AMD R^2=-0.015508227883924253

NVDA R^2=-0.4567200095787838

Finished training models: 0:00:00

Test split: 2020-11-30 00:00:00 to 2022-02-28 00:00:00

100% (314 of 314) |######################| Elapsed Time: 0:00:00 Time: 0:00:00

Calculating bootstrap metrics: sample_size=100, samples=10000...

Calculated bootstrap metrics: 0:00:03

Finished backtest: 0:00:04

在使用向前分析算法进行回测过程中,'slr' 模型在给定窗口的训练数据上进行训练,然后 hold_long 函数在相同窗口的测试数据上运行。

模型在训练数据上进行训练以预测第二天的回报。然后,hold_long 函数使用这些预测为当前交易日的交易会话做出买卖决策。

通过评估每个窗口测试数据上交易策略的表现,我们可以了解策略在现实交易环境中可能的表现。这个过程在回测的每个时间窗口中重复进行,使用结果来评估交易策略的整体表现:

[11]:

result.metrics_df

[11]:

| name | value | |

|---|---|---|

| 0 | trade_count | 43.000000 |

| 1 | initial_market_value | 100000.000000 |

| 2 | end_market_value | 109831.000000 |

| 3 | total_pnl | 12645.000000 |

| 4 | unrealized_pnl | -2814.000000 |

| 5 | total_return_pct | 12.645000 |

| 6 | total_profit | 20566.000000 |

| 7 | total_loss | -7921.000000 |

| 8 | total_fees | 0.000000 |

| 9 | max_drawdown | -14177.000000 |

| 10 | max_drawdown_pct | -12.272121 |

| 11 | win_rate | 76.744186 |

| 12 | loss_rate | 23.255814 |

| 13 | winning_trades | 33.000000 |

| 14 | losing_trades | 10.000000 |

| 15 | avg_pnl | 294.069767 |

| 16 | avg_return_pct | 5.267674 |

| 17 | avg_trade_bars | 25.488372 |

| 18 | avg_profit | 623.212121 |

| 19 | avg_profit_pct | 9.237576 |

| 20 | avg_winning_trade_bars | 19.151515 |

| 21 | avg_loss | -792.100000 |

| 22 | avg_loss_pct | -7.833000 |

| 23 | avg_losing_trade_bars | 46.400000 |

| 24 | largest_win | 2715.000000 |

| 25 | largest_win_pct | 9.320000 |

| 26 | largest_win_bars | 2.000000 |

| 27 | largest_loss | -5054.000000 |

| 28 | largest_loss_pct | -16.140000 |

| 29 | largest_loss_bars | 43.000000 |

| 30 | max_wins | 13.000000 |

| 31 | max_losses | 2.000000 |

| 32 | sharpe | 0.023425 |

| 33 | profit_factor | 1.094471 |

| 34 | ulcer_index | 1.177116 |

| 35 | upi | 0.009193 |

| 36 | equity_r2 | 0.772082 |

| 37 | std_error | 4191.846954 |

[12]:

result.bootstrap.conf_intervals

[12]:

| lower | upper | ||

|---|---|---|---|

| name | conf | ||

| Profit Factor | 97.5% | 0.259819 | 1.296660 |

| 95% | 0.303435 | 1.151299 | |

| 90% | 0.373167 | 1.002514 | |

| Sharpe Ratio | 97.5% | -0.359565 | 0.050383 |

| 95% | -0.332180 | 0.018154 | |

| 90% | -0.276757 | -0.018004 |

[13]:

result.bootstrap.drawdown_conf

[13]:

| amount | percent | |

|---|---|---|

| conf | ||

| 99.9% | -13917.50 | -12.190522 |

| 99% | -11058.25 | -9.693729 |

| 95% | -8380.25 | -7.480589 |

| 90% | -7129.00 | -6.403027 |

总之,我们现在已经完成了使用 PyBroker 对线性回归模型进行训练和回测的过程,并借助向前分析。我们看到的指标是基于回测中所有时间窗口的测试数据。尽管我们的交易策略需要改进,但我们已经很好地理解了如何在 PyBroker 中训练和评估模型。

请注意,在进行回归分析之前,验证某些假设(如 同方差性、残差的正态性等)是很重要的。为了简洁起见,我在这里没有提供这些假设的细节,建议你自行进行这个练习。

我们在 PyBroker 中构建模型不仅限于线性回归模型。我们可以训练其他类型的模型,如梯度提升机、神经网络或任何我们选择的其他架构。这种灵活性使我们可以探索和尝试各种模型和方法,以找到最适合我们特定交易目标的最佳表现模型。

PyBroker 还提供了定制选项,例如为我们的模型指定一个 input_data_fn,以便我们可以自定义其输入数据的构建方式。当构建用于自回归模型(如 ARMA 或 RNN)的输入时,需要使用多个过去的值进行预测,此时就需要这样做。同样,我们可以指定自己的 predict_fn 来自定义预测的方式(默认情况下,会调用模型的 预测 函数)。

有了这些知识,你可以开始在 PyBroker 中构建和测试自己的模型和交易策略,并开始探索这个框架所提供的广泛可能性!